Contributi a fondo perduto, domande al via: l’Agenzia delle Entrate ha pubblicato, oltre al provvedimento e al modulo per la richiesta, anche la circolare n.15 in cui fornisce ulteriori chiarimenti. Si può fare domanda entro il 13 agosto 2020. Ecco requisiti e regole per il calcolo dell’importo.

Contributi a fondo perduto, domande al via: l’Agenzia delle Entrate ha reso attiva la procedura per l’invio dell’istanza.

Le richieste si possono inoltrare dal 15 giugno al 13 agosto 2020. Gli eredi, invece, possono presentarla a partire dal 25 giugno fino al 24 agosto.

Sono arrivati anche nuovi chiarimenti dall’Agenzia delle Entrate: oltre al provvedimento e alla guida pubblicati il 10 giugno 2020, il 13 giugno l’Amministrazione Finanziaria ha fornito ulteriori indicazioni con la circolare n, 15/E.

Come si fa domanda, da cosa dipendono gli importi e quali sono i requisiti dei beneficiari?

Le risposte a tutte queste domande si trovano nell’articolo 25 del decreto Rilancio e nella guida pubblicata dall’Agenzia delle Entrate, che fornisce le istruzioni anche sulle categorie escluse che non potranno fare domanda.

Se, da un lato, i contributi a fondo perduto possono essere richiesti dalle partite IVA, dall’altro i professionisti iscritti agli Ordini e gli autonomi sono esclusi da tale agevolazione.

Inoltre, il decreto Rilancio ha semplificato le modalità di accesso al fondo perduto, ma sono previste sanzioni severe nei casi di irregolarità.

Lo Stato ha stanziato come risorse per i finanziamenti a fondo perduto 6.192 milioni di euro per il 2020.

Facciamo una panoramica su tutto quello che riguarda i finanziamenti a fondo perduto, secondo quanto previsto dal provvedimento dell’Agenzia delle Entrate del 10 giugno 2020, con il quale vengono fissate le istruzioni per fare domanda.

Contributo a fondo perduto Decreto Rilancio: requisiti dei beneficiari

A dare tutte le informazioni relative ai contributi a fondo perduto è l’articolo 25 del decreto Rilancio, reso operativo con il provvedimento dell’Agenzia delle Entrate del 10 giugno 2020.

Si può presentare domanda dal 15 giugno 2020 le partite IVA che hanno subìto danni economici a seguito della crisi sanitaria, se in presenza di determinati requisiti.

In particolare, possono richiedere il contributo a fondo perduto i titolari di partita IVA esercenti attività d’impresa, lavoro autonomo e di reddito agrario:

- con ricavi o compensi non superiori a 5 milioni di euro nel 2019;

- se il fatturato di aprile 2020 ha subito una riduzione del 33% rispetto al fatturato di aprile 2019;

- se hanno iniziato l’attività a partire dal 1° gennaio 2019;

- se hanno il domicilio fiscale o la sede operativa nel territorio dei Comuni in cui lo stato di emergenza per eventi calamitosi era in vigore quando è stato dichiarato lo stato di emergenza sanitaria (ovvero il 31 gennaio 2020).

Le ultime due categorie hanno diritto al contributo a fondo perduto anche senza il requisito di riduzione di un terzo del fatturato.

Si mette di seguito a disposizione il provvedimento e la guida dell’Agenzia delle Entrate sul contributo a fondo perduto:

Agenzia delle Entrate – provvedimento 10 giugno 2020 Definizione del contenuto informativo, delle modalità e dei termini di presentazione dell’istanza per il riconoscimento del contributo a fondo perduto di cui all’articolo 25 del decreto-legge 19 maggio 2020, n. 34

Soggetti esclusi dal contributo a fondo perduto

Come abbiamo visto, ci sono dei requisiti specifici per aver accesso ai contributi a fondo perduto. Questo significa che sono escluse dall’agevolazione le seguenti categorie:

- soggetti la cui attività risulti cessata alla data del 31 marzo 2020;

- gli enti pubblici;

- gli intermediari finanziari;

- le società di partecipazioni finanziarie e non finanziarie;

- le partite IVA che hanno diritto al bonus previsto dal decreto Cura Italia;

- i beneficiari del reddito di ultima istanza;

- i professionisti iscritti agli Ordini.

Ulteriori chiarimenti su inclusi ed esclusi dalla possibilità di fare domanda per il contributo a fondo perduto si trovano nella circolare n. 15/E del 13 giugno 2020, con cui l’Agenzia delle Entrate specifica i motivi dell’esclusione di determinate categorie.

Circolare AdE n. 15/E del 13 giugno 2020 Chiarimenti ai fini della fruizione del contributo a fondo perduto di cui all’articolo 25 del Decreto-Legge 19 maggio 2020, n. 34 recante «Misure urgenti in materia di salute, sostegno al lavoro e all’economia, nonché di politiche sociali connesse all’emergenza epidemiologica da COVID-19».

Contributo a fondo perduto: come si calcola l’importo?

Per determinare correttamente gli importi del contributo a fondo perduto si fa riferimento alla data di effettuazione dell’operazione di cessione di beni o di prestazione dei servizi.

L’ammontare del contributo a fondo perduto è determinato applicando una percentuale alla differenza tra l’ammontare del fatturato di aprile 2020 e l’ammontare del fatturato di aprile 2019:

- 20% per soggetti con ricavi o compensi non superiori a 100.000€;

- 15% per soggetti con ricavi o compensi compresi tra 100.000€ e 400.000€;

- 10% per soggetti con ricavi o compensi compresi tra 400.000€ e 5.000.000€.

Il contributo non concorre alla formazione della base imponibile delle imposte sui redditi. L’importo minimo del contributo a fondo perduto in ogni caso sarà pari a 1.000 euro per le persone fisiche e 2.000 euro per i soggetti diversi.

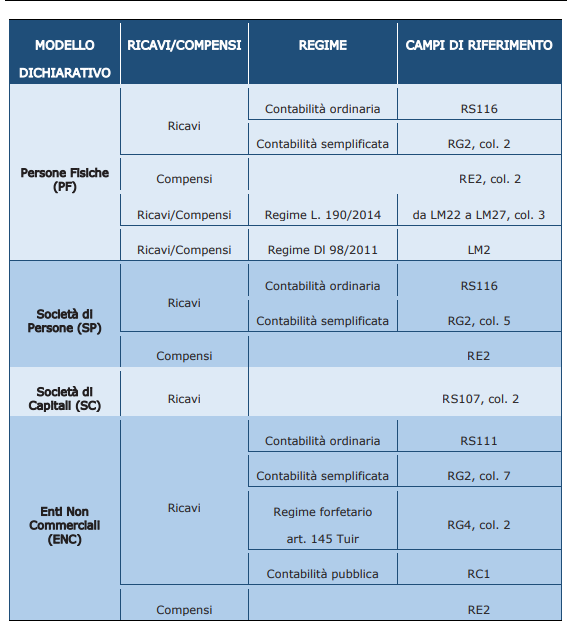

Per semplificare ed evitare errori nel processo di determinazione dei ricavi/compensi relativi al 2019, i valori da tenere in considerazione sono quelli riportati nel modello della dichiarazione dei redditi 2020 (redditi 2019), secondo la tabella riportata nella guida del 10 giugno 2020 dell’Agenzia delle Entrate:

Come e quando fare domanda per i contributi a fondo perduto

Per poter ottenere il contributo a fondo perduto, i soggetti in possesso dei requisiti devono fare domanda all’Agenzia delle Entrate, esclusivamente in via telematica.

La domanda può essere presentata anche da un intermediario abilitato, delegato al servizio del cassetto fiscale dell’Agenzia delle Entrate o ai servizi per la fatturazione elettronica.

L’invio della domanda è possibile dal 15 giugno 2020 ed entro la scadenza del 13 agosto 2020. Solo nel caso in cui il soggetto richiedente sia un erede che continua l’attività per conto del soggetto deceduto, le istanze possono essere trasmesse a partire dal 25 giugno e non oltre il 24 agosto. Il modulo di domanda per i contributi a fondo perduto e le relative istruzioni dell’Agenzia delle Entrate:

Il modulo di domanda è formato da:

- il frontespizio e il quadro con i dati numerici;

- il quadro A per l’autocertificazione antimafia.

L’Agenzia delle Entrate accrediterà l’importo del contributo a fondo perduto sul conto corrente bancario o postale intestato al soggetto beneficiario.

Contributo a fondo perduto: controlli e sanzioni

Alla domanda per ottenere il finanziamento va allegata anche l’autocertificazione di regolarità antimafia: se, da un lato, il decreto Rilancio semplifica le modalità di accesso al fondo perduto, dall’altro lato prevede aspre sanzioni nei casi di irregolarità.

Per chi rilascia false autocertificazioni antimafia sono previsti da due a sei anni di reclusione.

In caso di avvenuta erogazione del contributo, l’Agenzia delle Entrate provvederà al recupero delle somme non spettanti, maggiorate dalle sanzioni (dal 100 al 200% dell’importo erogato e non spettante) e gli interessi del 4% annuo.

Saranno Agenzia delle Entrate e Guardia di Finanza a occuparsi delle opportune verifiche.

Nei casi di percezione del contributo in tutto o in parte non spettante si applica l’articolo 316-ter del codice penale, che prevede la reclusione da sei mesi a tre anni, nei confronti di chi consegue indebitamente, per sé o per gli altri, contributi, finanziamenti, mutui agevolati o altre erogazioni dello stesso tipo, comunque denominate, concessi o erogati dallo Stato, da altri enti pubblici o dalle Comunità europee.

In caso di cessazione dell’attivit�, l’eventuale atto di recupero è emanato nei confronti del soggetto firmatario dell’istanza: per questo motivo, è tenuto a conservare tutti gli elementi giustificativi del contributo spettante. In questo modo potrà esibire i documenti come prova in caso l’Agenzia delle Entrate decida di richiederli.

Comments are closed